フォロワーさん

フォロワーさん子どもの教育費、不安がいっぱい…

児童手当はどう使うのが正解?

子どもの教育資金のお悩みって尽きないよね😭

実際いくらかかるかわからないし、子どものやりたいことを我慢させるのは避けたいのが親心…

きょん

きょん子どものやりたい!を叶えられる教育費作りを目指していこう!

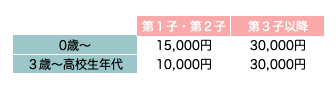

児童手当はいくらもらえる?

児童手当は一人目の場合、0-3歳までで15,000円 3歳-高3までで10,000円が支給されるよ○

きょん

きょん子どもがいると何かとお金がかかるから支給はありがたいよね

(もっと増やしてくれたら最高😂)

児童手当は1人目で最大245万円が支給されるよ

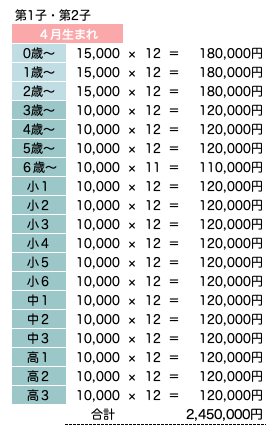

ただし、子どもの誕生日によって貰える金額には差が出ます

自分がいくらもらえるか気になる人はこちらのサイトがわかりやすかったよ✨

教育資金っていくら必要?

『教育資金』というとやはり一番お金がかかるのが大学費用。

大学で必要なお金の目安はいくらか知ってる?

ざっくりとした総額はこちら↓

公立か私立か、もしくは文系か理系かによってかなりの金額差があるね。

きょん

きょん学費以外にも自宅通いか一人暮らしかなどでかなりの差が開きそう…

ひとりひとりに合わせた具体的な教育資金が知りたい人はマネーキャリアでFPさんに相談するのがおすすめ!

きょんも利用しているこのサービス☺

人によって異なる教育資金を家計の状況や資金目標からしっかりアドバイスしてくれるよ◎

きょん

きょんライフプランをつくれば教育費、老後資金など様々なお金の問題が解決するかも!まだの人は1度作っておいてね✨

児童手当で大学費用を作るには?

教育資金を貯めるには様々な方法がある!

学資保険はどう?

教育資金といえばよく聞くのが学資保険だよね。

私も一度検討してみたけど、我が家では不要と判断したよ

◆学資保険のメリット・デメリット

✅親に万が一のことがあっても安心

✅確実に資金が貯められる

✅どうしても貯められない人には検討する余地アリ

✅長期にわたる保険料の払い込みが必要

✅途中解約する場合、大幅に元本割れすることも

✅リスクの割に受け取り総額が少ない(97.5-109%程度)

✅物価の変動に対応できない

きょん

きょん金利のよかった時代は学資保険でも貯められたけど、令和では物価上昇の方が大幅に進んでしまう可能性大。そうなると実質の資金が目減りするよ。

NISA制度を活用する

わたしが選んだのはNISA制度+定額保険の活用!

NISA制度を使えば児童手当の245万円が400万円になる可能性もあるよ🌟

※NISA制度の詳細を知りたい人はこちらの記事を参考にしてね

資金のシミュレーションしてみる

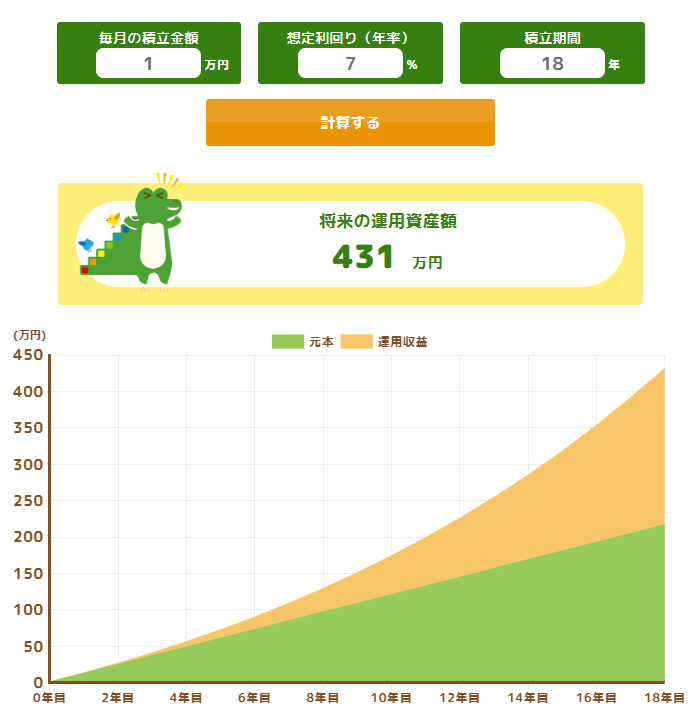

NISAで毎月児童手当の1万円を18年間つみたてした場合…

児童手当の245万円 ➡ 431万円に!!!

年利7%で計算した場合のシミュレーションだよ!

金融庁のシミュレーションを使ってみたい人はココからチェックしてみてね✨

目標金額に対して、いくら準備すればいいか、逆算することもできるよ!

何を買えばいい?

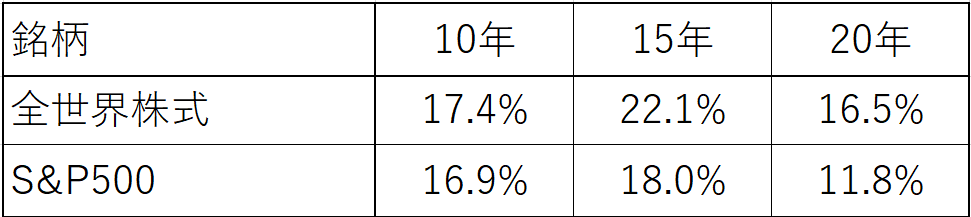

このときNISAで何を買うか?(どの銘柄を買うか?)が重要になってきます。

注意してほしいのが必ずインデックス投資を選択してね。

よく比較されるインデックス資の王道が全世界株式(オールカントリー)とS&P500。

この2つの10年以上の利回りで比較すると以下の通り。

◆銘柄別平均リターン

最初のシミュレーションでは年利7%で計算していますが、実際の過去10年の平均では約17%のリターンが出ています。

インデックス投資は長期間続ければ、過去に元本割れのない再現性の高い方法になります

きょんだから投資初心者でも安定して利益を出しやすいんだね!

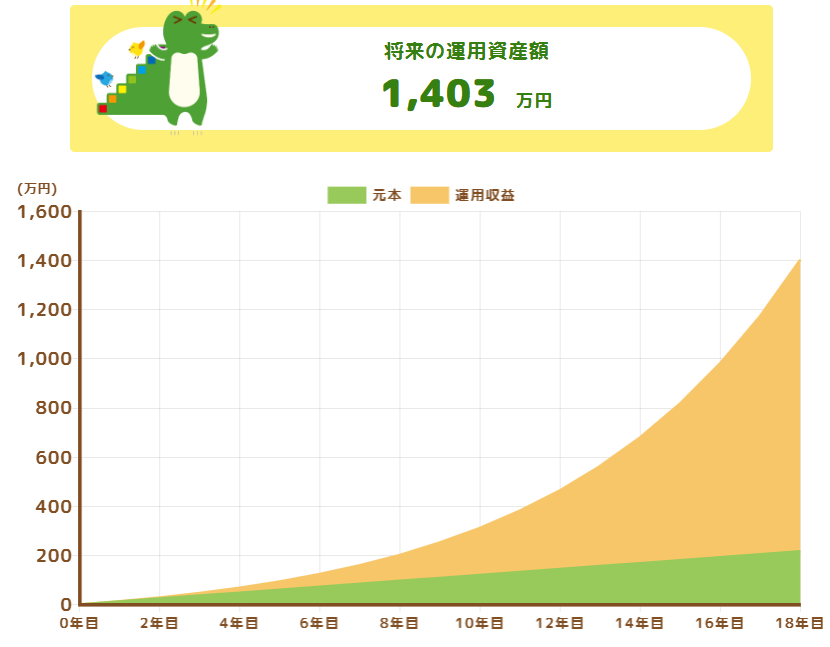

ちなみに実績の数字である10年平均の17%リターンの場合、

毎月1万円でも1400万円の教育資金が準備ができる可能性もあるよ!

実際の数値を元にしたシミュレーションです。投資なので『必ず』はありません!

NISAで教育資金準備をするなら

NISAで教育資金を準備する場合、学資保険と比較してどうしても足りないのが、

『親に万が一』があった場合の保障。

考えたくないですがそんな場合にも備えて定額保険で最小限の保険に加入しよう!

きょん

きょんきょんも定期保険に加入しているよ!

NISAを活用する際の注意点

今回紹介した児童手当のNISAでの活用は

運用期間が短い場合は市況によって使いたいときに元本割れすることも考えられます

NISAで運用するなら10-15年以上積立られる場合が一番メリットを受けやすいよ◎

人によってベストな教育資金の準備の仕方は異なってくると思う。

もし、どれがいいのかわからない。。自分に合った貯め方を知りたい!と思ったら

きょんも使っているマネーキャリアのFP相談を使ってみてね♪

\無料で相談!LINE予約/

さいごに

児童手当のNISAでの活用方法について紹介しました!

特に教育関係は子どものやりたいことをやらせてあげたいよね…🥺

お金で我慢させることがないよう、気づいたときに行動していこうね🤝

きょん最後まで読んでくれてありがとう♪

InstagramのDMで感想や質問など、どしどし送ってね~📩

コメント